禽兽为邻华尔街“闻30年期美债色变”

禽兽为邻 财联社

由于对美国(🖲)政府预算赤字膨胀和债务负担加剧的担忧,这家由“新债王”冈拉克领导的投资公司以及太平洋投资管理公司(Pimco)和TCW Group Inc.等知名固收市场投资机构的操作均类似:避开期限最长的美国政府债券,转而青睐那些利率风险较低、但仍能提供可观收益的较短期债券。

禽兽为邻 随着全球范围内——从日本到英国再到(🚵)美国的政府支出增加,削弱了人们对长期债券的信心,这种从长债转向短债的投资组合调整在今年表现良好。上月,继标普和惠誉之后,全球三大评级机构中的最后一家——穆迪也剥夺了美国的Aaa主权信用评级。

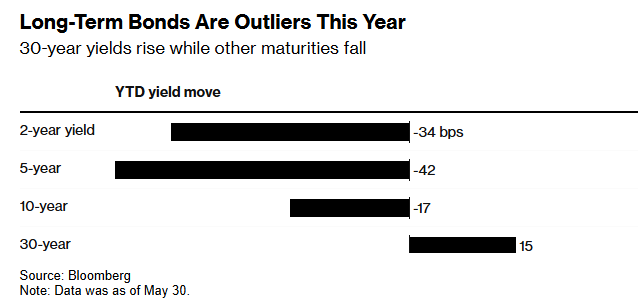

禽兽为邻 事实上,从美债收益率的曲线结构来看,今年收益率曲线的趋陡(👀)现象正变得尤为明显——30年期美债收益率不断大幅攀升,而2年期、5年期等(🥡)中短期国债收益率则反而有所下降。

禽兽为邻 随着投资者担心美国政府通过增发债券来弥补赤(✊)字的(🚅)可能性,30年期美债收益率在上月一度达到5.15%,逼近了2007年以来的最高位。与此同时,30年期美债收益率与5年(🖥)期美债收益率之差自2021年以来首次升至了100个基点以上。

这种差异是极为罕见的——上一次全年出现这种情况是在2001年,这无疑突显了长期债券面临的压力,因为投资者要求获得额外的补偿才愿意向美国政府提供如此长期的借款。长债的跌势是如此严重,以至于一些人甚至已开始猜测美国财(🔃)政部可(🍻)能会缩减或停止最长期(🌐)限债券的标售。

禽兽为邻 避开长债

禽兽为邻 荷兰合作(🤶)银行策略师Richard McGuire表示,“我们当然可以看到为什么美债曲线的长端(🚔)不受欢迎,美国政策前景过于阴暗,无法吸(🥧)引长期美国国债的买家。”

禽兽为邻 双(🥡)线资本投资组合经理Bill Campbell则指出,“(☝)在我们(🚭)可以直接做空的情况下,我们正押注收益率(🥕)曲线趋陡化,这种押注预(🏌)计长期收(💦)益率相对于短期收益率将会走高。而在其他纯粹的只做多策略中,我们基本上就是在进行‘买家罢工’,并转而更多地投资于收益率曲(🈴)线的中间部分。”

事实上,美国(🐎)的财政状况(✊)早在去年年底,就已促(🏙)使Pimco呼吁(🙄)要对30年期国债持谨慎(💕)态度,该机构仍对长期债券持低配立场。

该债券巨头的核心策略首席投资官Mohit Mittal表示,Pimco目前更青睐美债收益率(🐡)曲线的5年期和10年期区域,且正在关注非美债券(🐏)。“如果债券市场出现反弹,我们认为将由5年期至10年期领涨,而非长债,”Mittal表(🧢)示。

禽兽为邻 有鉴于美国财政部长期以来一直寻求其债务标售计划的稳定性,这也使得华尔街眼下关于缩减30年期国债拍卖的日益增多的议论,显得非同寻常。摩根大通资产管理公司全球固定收益主管Bob Michele上周表示,长期债券目前的交易方式并不像华尔街一直(🍉)认为的那样是无风险(🐣)资产,并且缩减或取消拍卖的可能性是真实存在的。

“我现在不想成为站在蒸(🌔)汽压路机前面的那个人,”Michele在接受采(🤚)访时说,“我会让别人去帮助稳定长端。我担心情(🌌)况在好转之前会变得更糟。”

禽兽为邻 道明证券策略师在上周的一份报告中则预计,美国财政部最早可能在8月的再融资公告(🍫)中暗示缩减长端拍卖的举动。

禽兽为邻 不过,一位美国财政部发言人近期表示,所有期限债券的拍卖需求都很强劲,政府将坚持其长期以来的政策(🌻),以“常规和可预测的方式”发行债券。在4月30日的一份声明中,美国财政部也承诺保持长期债券以及其他期限债券的拍卖规模稳定——至少在未来几个季度中(🍢)。

展望接下来,可以预见,一个关键的考验将在6月12日到来——届时将进行下一次30年期美债拍卖。

(🎖)主要经济体的长债标售日近来已经(🤮)成为了全球市场的一个重要“风暴眼”。上个月在日本,长债标售显示出对该国政府最长期债券信心的令人担忧的信号,一次40年期日本国债的发行需求创下自去年7月以来最弱水平,增加了官员减少发行此类(👔)长债的压力。而类似的是,上月在美国20年期美债的标售结果也同样萎靡,一度进一步加剧了人们的对长期美债需求的担忧情绪。

相关链接:

- 国家医保局:核查定点零售药店药师“挂证”等情况

- 广东近期将密集开展超500场全民健身主题活动

- 哈萨克斯坦最大物流运输枢纽建成投用

- 热热热!多地地表温度超60℃,高温范围还将扩大

- CounterPoint 报告 2025Q1 全球畅销 TOP10 手机:iPhone 16 领衔苹果占五席,三星占四席,小米 REDMI 14C 4G 第八

- 松下推出 AG-CX100MC 手持摄像机,支持 4K 60p 10-bit 拍摄

- IDC 数据:2024 年中国乘用车市场具备 OTA 功能的新车占比达 74.5%

- 浙江:加大跨境电商产业园及跨境电商直播园支持力度

- 埃及留学生“小明”的逐梦之路:用中文“编程”未来

- 赋能企业财资管理数智化!鸿蒙版招行企业银行深度适配鸿蒙生态

相关新闻

- 禽兽为邻超3700亿元!这四类公募产品全面爆发详细阅读

来源:国海金贝壳 一些“非主流”公募产品扛起规模增长大旗。 近期,债券型ETF规模突破3000亿元、公募REITs市值突破2000亿元等历...

2025-06-152

- 禽兽为邻艾摩星机器人卢玉坤:有些人形机器人公司用的摄像头就是把USB接口打胶固定,非常不稳定详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。艾摩星机器人高级副总裁卢玉坤在论坛表...

2025-06-1521

- 禽兽为邻澳方回应美重新评估AUKUS协定详细阅读

中新社悉尼6月12日电 针对美国国防部重新评估美英澳三边安全伙伴关系(AUKUS)协定,澳大利亚副总理兼国防部长理查德·马尔斯12日表示,此举将不...

2025-06-1529

- 禽兽为邻上海交大教授殷承良:马斯克这方面野心非常大详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。上海交通大学教授,上海智能网联汽车技...

2025-06-1546

- 禽兽为邻苹果确认部分Mac Mini存质量问题,产品无法开机详细阅读

界面新闻记者 | 宋佳楠 当地时间6月13日,苹果公司发布博文称,极少数搭载M2芯片的Mac mini(2023款)设备可能无法再开机。受影响...

2025-06-1539

- 禽兽为邻6只上榜基金收跌,ESG主题产品平均收益率不及泛ESG主题一半详细阅读

每经记者|黄宗彦 每经编辑|董兴生 2022年10月,每经品牌价值研究院构建ESG公募基金数据库,并自此推出“ESG公募基金周榜...

2025-06-1547

- 禽兽为邻外媒:以色列驻全球各地使领馆将暂时关闭 暂停所有领事服务详细阅读

中新网6月13日电 据外媒报道,以色列外交部当地时间13日发表声明称,受当前紧急局势影响,以色列驻全球各地使领馆将暂时关闭,暂停所有领事服务。...

2025-06-1552

- 禽兽为邻第二届中国公共政策研究国际学术会议在北京举办详细阅读

中新网北京6月13日电 (记者 曾玥)记者从北京师范大学获悉,第二届中国公共政策研究国际学术会议近日在北京举办。会议聚焦全球变革中的传统议题与新兴...

2025-06-1560